与辉同行被贱卖?7658万估值咋算的?答案来了:董宇辉ip“价值不大”-皇冠球网的网址

三言科技官方账号

聚焦新未来新科技,严肃又活泼07-26 15:13

三言科技7月26日消息,7月25日,东方甄选发布公告称,7月25日,董宇辉(买方)、北京新东方迅程网络科技有限公司(卖方)及与辉同行(北京)科技有限公司(目标公司)订立出售协议,据此,卖方同意出售,而买方同意收购目标公司的100%股权,代价为人民币76585460元。

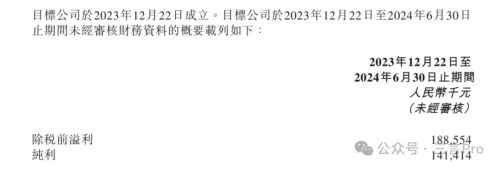

公告显示,与辉同行2023年12月22日至2024年6月30日期间税后净利润为1.41亿元。

看上去很诧异,净利润和估值怎么出现了“倒挂”?

对于估值计算,通常采用最简单的估值方法就是pe(市盈率)估值法。

如果按与辉同行一年3亿净利润,按10倍pe,估值就是30亿。

交个朋友去年净利润1.8亿,当前市盈率14,以此pe计算,与辉同行估值42亿元。

东方甄选市盈率(ttm)为18,以此计算,与辉同行估值54亿元。

还有很多网友和股民发贴认为与辉同行被贱卖了。

有网友认为对与辉同行公司估值过低,质疑存在贱卖情况。该网友认为,与辉同行公开拍卖“几十亿都大有人收购,但俞敏洪仅几千万卖给董宇辉一个人”。

即使董宇辉是最大功臣,但没有中小股东支持新东方也不会有今天。“俞敏洪完全可以自掏腰包从个人账户转几十亿给董宇辉,收购与辉同行,而不是拿全体股民的公共资产当人情送给董宇辉个人”。

该网友认为这是侵犯全体中小股东利益。

那本次估值对价到底是怎么算的?

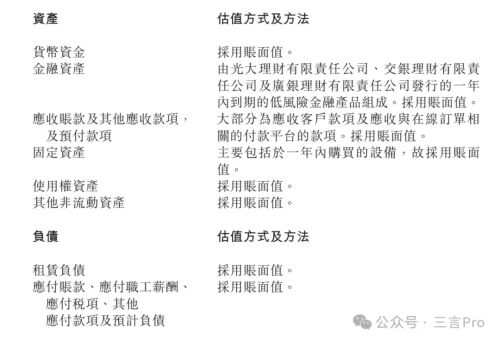

公告透露,负责与辉同行估值的估值师为仲量联行企业评估及咨询有限公司,与辉同行公司估值人民币76585460元是采用了成本法。即计算与辉同行各项资产与负债的账面值,再用资产减去负债。

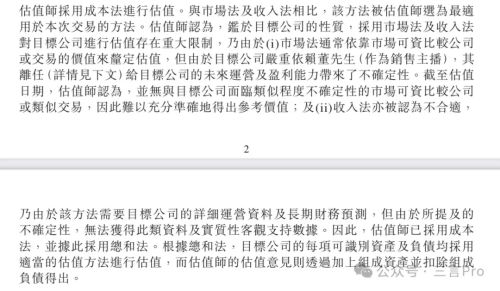

公告称,相比与市场法及收入法相比,成本法被估值师选为最适用于本次交易的方法。

估值师认为,鉴于目标公司的性质,采用市场法及收入法对目标公司进行估值存在重大限制。由于市场法通常依靠市场可资比较公司或交易的价值来厘定估值,但由于目标公司严重依赖董先生(作为销售主播),其离任给目标公司的未来运营及盈利能力带来了不确定性。

截至估值日期,估值师认为,并无与目标公司面临类似程度不确定性的市场可资比较公司或类似交易,因此难以充分准确地得出参考价值。

收入法亦被认为不合适,乃由于该方法需要目标公司的详细运营资料及长期财务预测,但由于所提及的不确定性,无法获得此类资料及实质性客观支持数据。

因此,估值师已采用成本法,并据此采用总和法。根据总和法,目标公司的每项可识别资产及负债均采用适当的估值方法进行估值,而估值师的估值意见则透过加上组成资产并扣除组成负债得出。

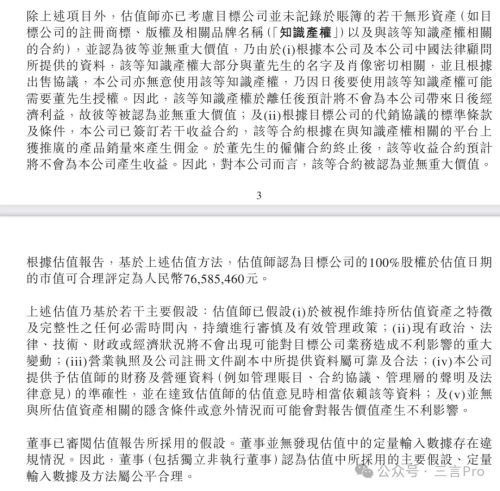

此外,估值师认为,与辉同行的一些无形资产,例如注册商标、皇冠球网的网址的版权、相关品牌名称等对于东方甄选并无重大价值,因此忽略不计。

因此,基于估值报告,估值师认为与辉同行100%股权于估值日期的市值可合理定位76585460元。

那为什么会出现1.4亿和7658万这么大的差额?

取决于两个承诺。

一是此前俞敏洪承诺,除了可以得到全部保底收入外,如果与辉同行有收益,董宇辉可以继续得到公司净利润的一半分配。

俞敏洪昨日回应称,“为向宇辉表示感谢,除已支付承诺的全部待遇,我已恳请董事会及薪酬委员会并取得同意,把与辉同行的全部净利润奖励给宇辉。”

注意上面那段话里的“已支付”,也就是说一半利润(1.4亿的一半)7000万已支付。

然后剩下的钱,与负债加减法一算,就只剩7658万了。

董宇辉ip没有价值吗?注意:人先离职,相关无形资产对东方甄选没有价值。

很多人忽略了一点,董宇辉离职、收购与辉同行有个先后顺序:按照公告解释,你人先离开公司,后来才收购。

公告称,与辉同行的无形资产大部分与董宇辉肖像和名字密切相关,董宇辉离职后,东方甄选用不上这些商标等无形资产,即使用,还得需要董宇辉授权。

所以认为这些无形资产于董离职后不会给东方甄选带来经济利益,故被认为无重大价值。

似乎程序上合理,说辞也可以,但看着别扭,公众认为董宇辉ip价值巨大。

以上不一定正确,看下午的东方甄选股东交流大会吧。

聚焦新未来新科技,严肃又活泼 |

| 319人关注